In un precedente articolo si è presa in esame una strategia su Ethereum (ETH) basata sul calcolo dell’ADX, un indicatore il cui acronimo significa “Average Directional Movement Index” e che serve a misurare la forza di un trend.

Se l’indicatore tende verso valori bassi allora il trend sarà pressoché assente, se l’ADX assume valori alti allora il trend di fondo sarà più significativo.

Backtest del trading system ADX su Bitcoin (BTC), MATIC e BNB

Dal momento che questa strategia forniva risultati interessanti su ETH, si è deciso di testare la medesima logica anche su altre criptovalute. In particolare la strategia prevedeva ingressi solo long, con ADX minore di 50 sui massimi più alti delle ultime 200 barre (a 15 minuti).

Le uscite avvenivano sui minimi più bassi delle ultime 200 barre, oltre che eventualmente in stop loss (5% del controvalore della posizione), o dopo un massimo di 5 giorni a mercato.

Come potrebbe funzionare questa logica su altre criptovalute?

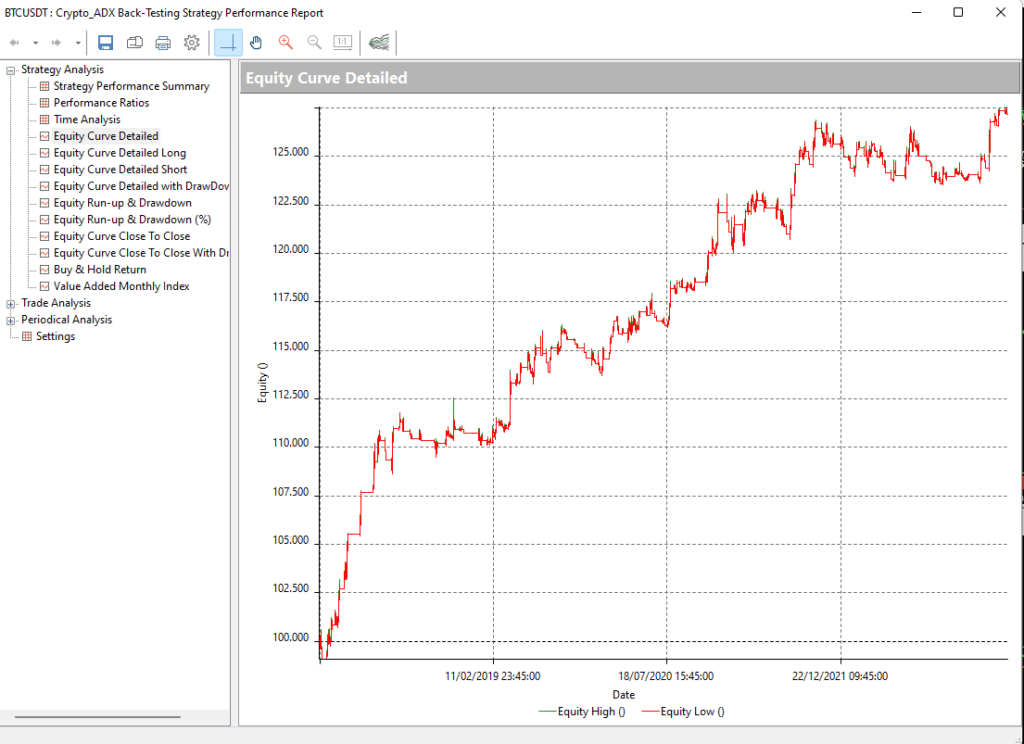

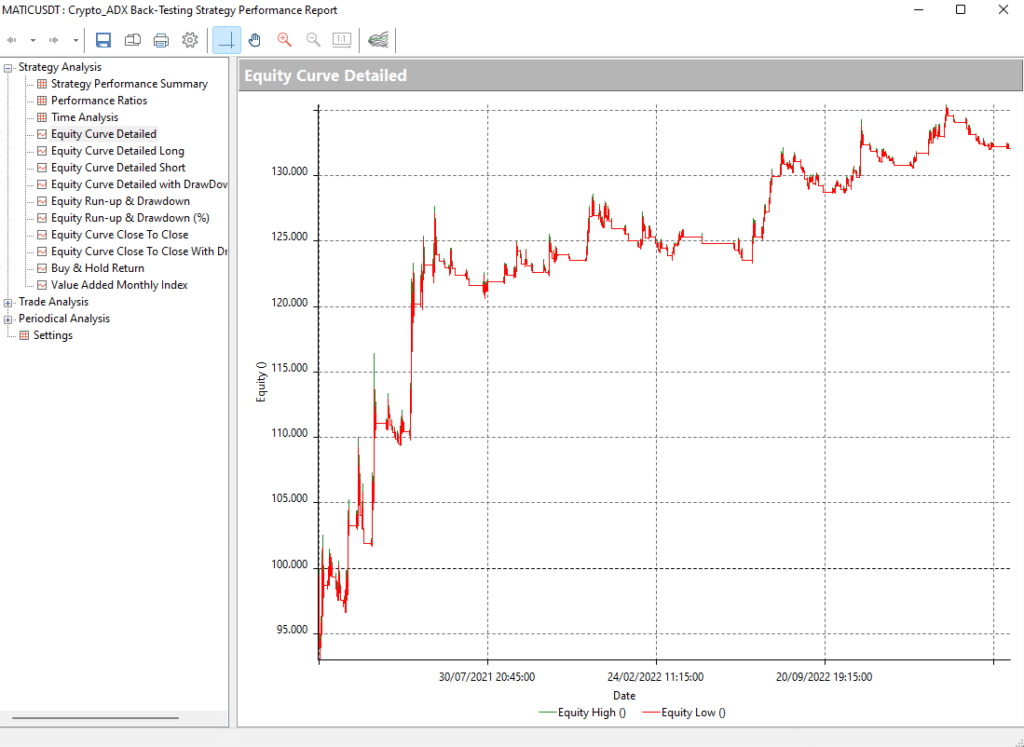

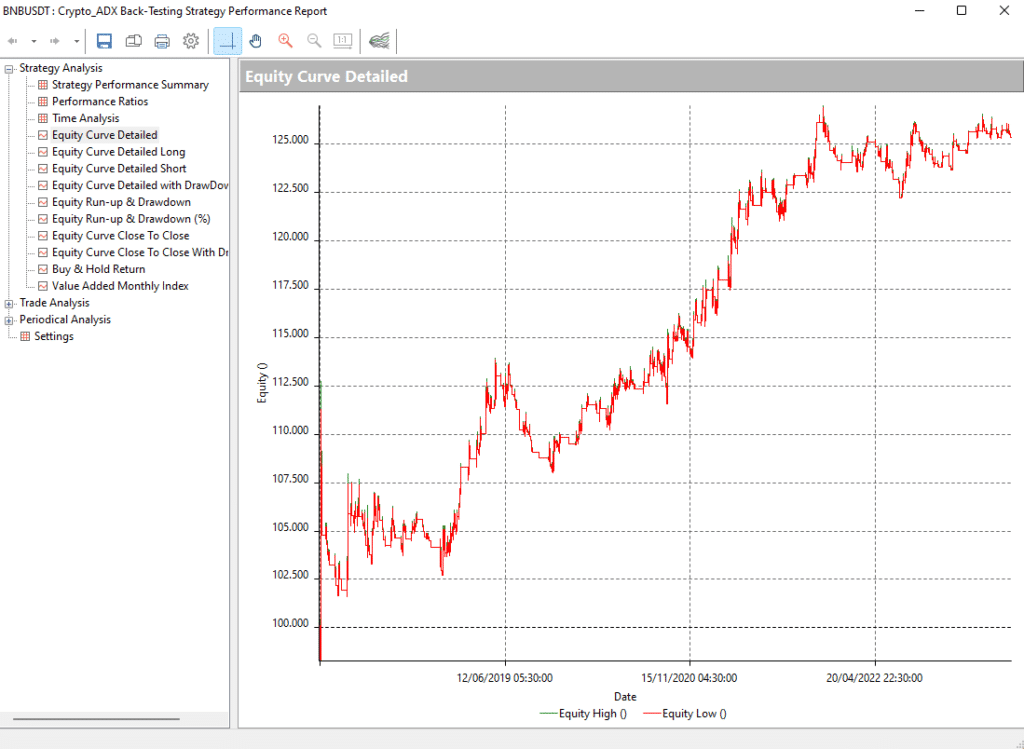

Testando il sistema su Bitcoin (BTC), MATIC e BNB si nota fin da subito una certa continuità rispetto ai risultati ottenuti su ETH.

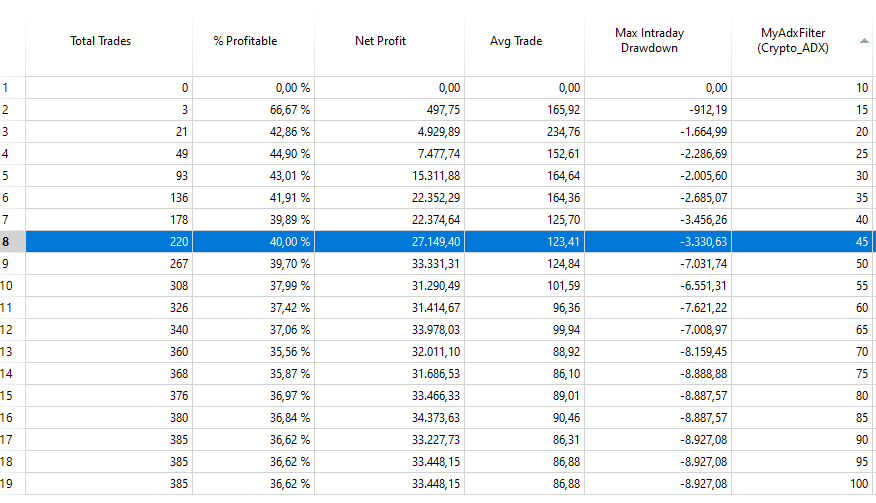

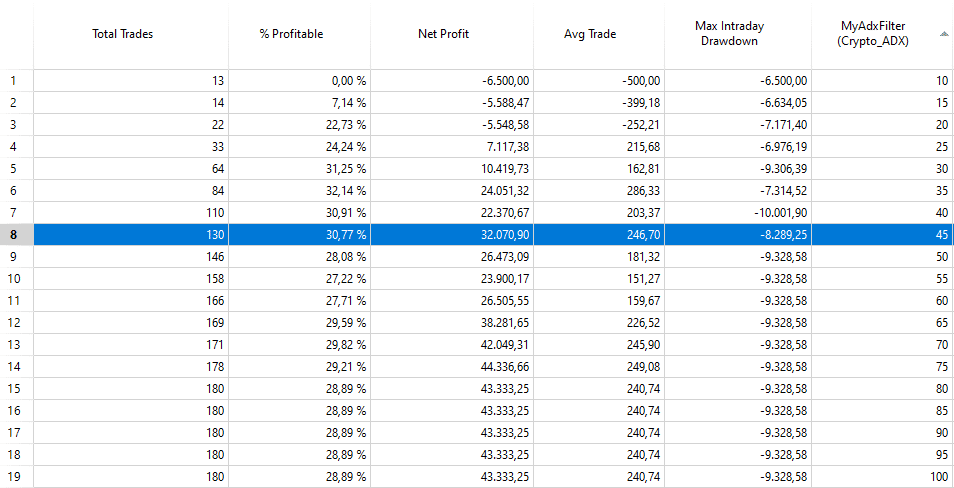

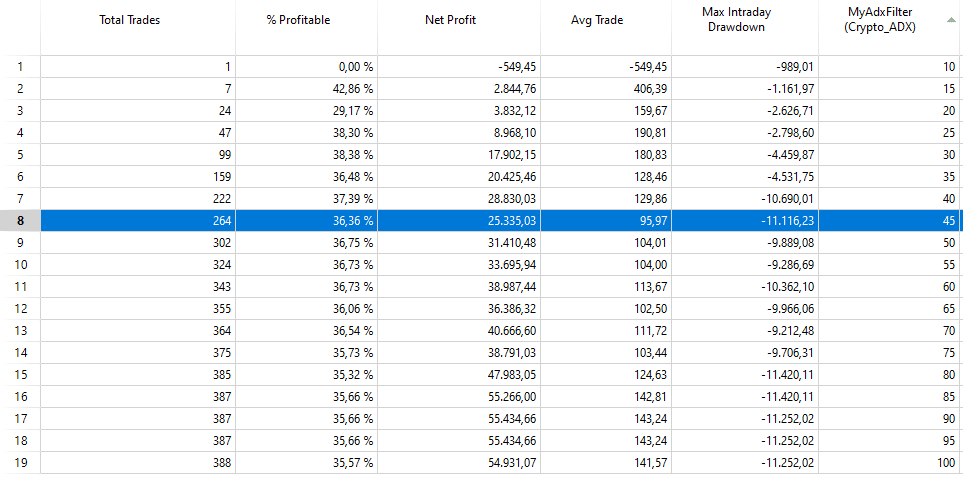

Per queste crypto si è scelto di utilizzare valori di ADX inferiori a 45 (leggermente più stringenti rispetto alla strategia di ETH) perché forniscono i risultati migliori (figure 2-3-4) in termini complessivi. Il profitto scende al diminuire dei valori di ADX, ma l’average trade sale (a parte su BNB su cui sembrano funzionare altri valori di ADX), di conseguenza il drawdown scende man mano che il filtro ADX diventa più stringente.

Questo è sicuramente indice del buon lavoro di filtraggio effettuato dall’indicatore, in quanto la qualità del trade medio è aumentata.

La posizione è sempre fissa ed equivale a 10.000$ di controvalore monetario. Gli average trade che si ottengono sono senza dubbio abbastanza capienti da permettere di operare sul mercato reale.

Nelle figure successive (5-6-7) si nota come anche le singole curve siano apprezzabili. L’ADX sembra poter fornire risultati interessanti anche su mercati più giovani e nuovi come le criptovalute.

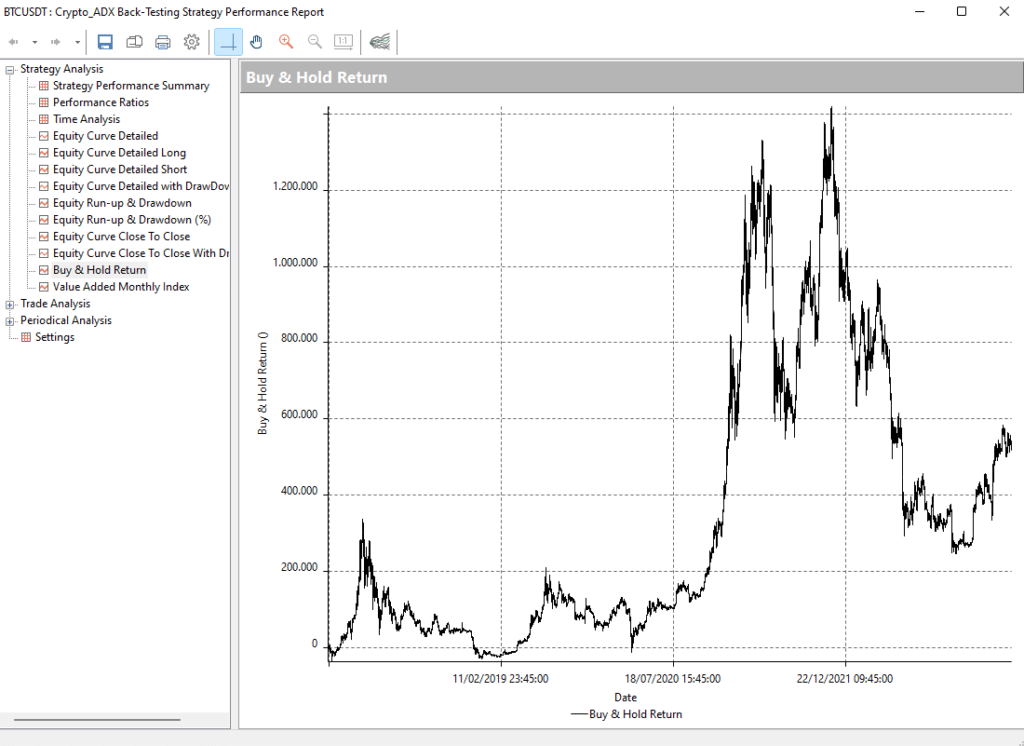

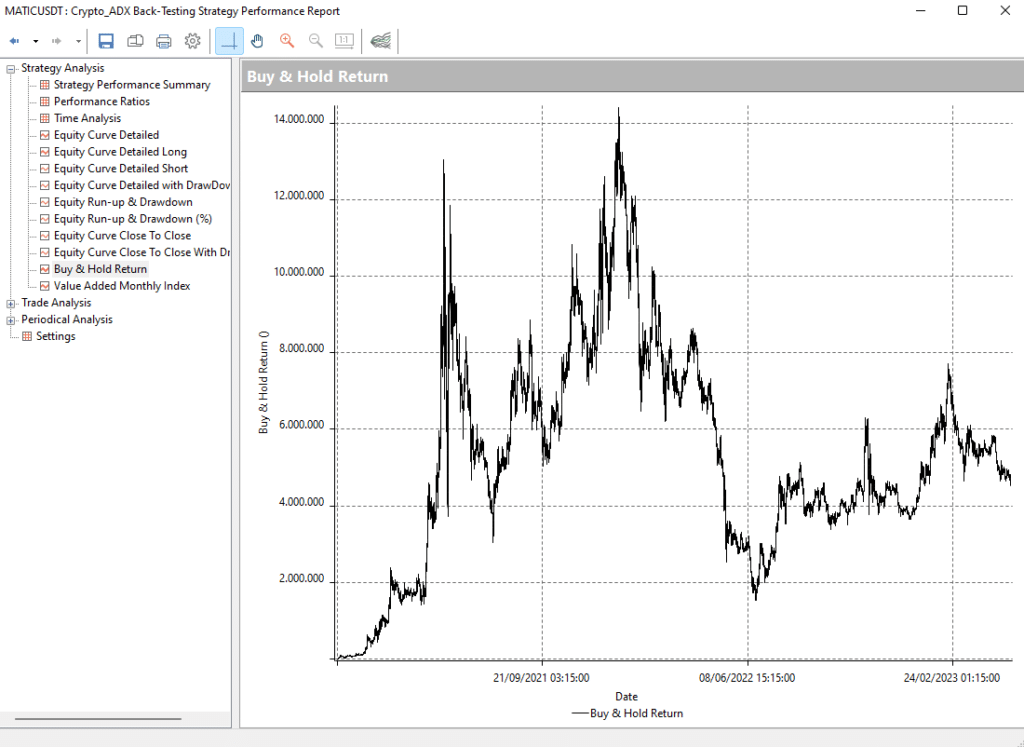

Interessante da vedere anche il confronto tra il semplice buy&hold di questi prodotti e la strategia appena utilizzata.

Conclusioni sul trading system ADX su BTC, MATIC e BNB

Ciò che balza subito all’occhio è che nella parte più recente del backtest, o più in generale nell’ultimo anno e mezzo, la strategia abbia funzionato meglio rispetto al semplice buy&hold dello strumento.

Infatti, se da un lato il profitto complessivo della strategia è inferiore rispetto a quello del buy&hold, dall’altro non ci sono forti drawdown come quelli registrati dai mercati tra l’inizio del 2022 e la fine del medesimo anno.

La strategia automatica, con all’ausilio dell’ADX, è stata in grado di scremare quelle fasi di mercato in cui non era conveniente entrare e prendere posizioni long.

Addirittura su BTC – mercato sicuramente più incline allo sviluppo di strategie automatiche in quanto il più anziano tra le crypto – di recente si sono raggiunti i picchi di equity di questa strategia, a fronte del rimbalzo cospicuo che ha fatto registrare lo stesso mercato nei primi mesi del 2023.

Anche in questo caso la strategia automatica è stata in grado da un lato di contenere il rischio e dall’altro di aggiornare i massimi storici con frequenza più elevata rispetto al classico approccio buy&hold.

Alla prossima!

Andrea Unger