Ieri la “Monetary Authority of Singapore” (MAS) ha pubblicato ufficialmente quella che sarà la regolamentazione per i fornitori di stablecoin che vorranno operare legalmente all’interno del Paese.

Il framework non è volto a ridimensionare il settore delle stablecoin, ma bensì a fornire una serie di tutele agli investitori al fine di limitare il rischio di insolvenza da parte delle società impegnate nell’emissione di questa topologia di token.

Chi vorrà aderire al quadro normativo di Singapore dovrà rispettare determinati requisiti.

Tutti i dettagli di seguito.

Il MAS di Singapore emette un framework per la regolamentazione delle stablecoin: tutti i requisiti per i fornitori

L’istituto bancario centrale dello Stato di Singapore, noto anche come “Monetary Authority of Singapore” (MAS) ha pubblicato martedì un nuovo framework per quanto riguarda il regolamento delle stablecoin all’interno del Paese.

I lavori da parte dei regolatori sono stati avviati ad ottobre 2022 e finalmente siamo giunti ad un punto di svolta.

Da ora in poi qualsiasi emittente di token crittografici ancorati al valore del dollaro di Singapore o ad una delle qualsiasi valute del G10, inclusi euro, dollaro, yen, sterlina e franchi svizzeri, dovranno rispettare una serie di requisiti e garantire un alto grado di stabilità.

In particolare il nuovo regolamento per le stablecoin prevede che i fornitori saranno obbligati a mantenere un capitale di base minimo parallelamente ad altri asset illiquidi per limitare i rischi di insolvenza.

Inoltre, questi dovranno restituire entro 5 giorni lavorativi il valore nominale delle stablecoin a valuta singola (SCS) ai detentori che effettuano richiesta di rimborso, oltre che a pubblicare in modo dettagliato i meccanismi che permettono il mantenimento del peg e la minimizzazione della volatilità.

Anche i risultati degli audit delle riserve e la documentazione relativa alla loro custodia, nonché informazioni inerenti ai diritti legali in mano agli investitori dovranno essere adeguatamente comunicati agli enti di vigilanza preposti.

L’obiettivo finale è quello di espandere la nicchia delle stablecoin all’interno di Singapore senza correre rischi di un fallimento colossale come successo ad UST e al suo emittente Terra/Luna che ha causato la perdita di miliardi di dollari agli investitori.

Infatti questa tipologia di regolamento operativo, come sottolineato dal vice direttore generale per la supervisione finanziaria del MAS, Ho Hern Shin, è intesa a sostenere il mercato delle criptovalute e dei token crittografici ancorati ad una voluta centrale. Queste le sue parole in merito alla news:

“Il quadro normativo sulle stablecoin di MAS mira a facilitare l’uso delle stablecoin come mezzo di scambio digitale credibile e come ponte tra gli ecosistemi di asset fiat e digitali”

Ho Hern Shin ha invitato tutti gli emittenti di Stablecoin che operano nello Stato di Singapore ad adeguarsi in anticipo per le conformità in modo da farsi trovare pronti non appena il regolamento entrerà in vigore.

Il MAS ha chiarito anche che non verrà vietata l’emissione, l’utilizzo o la circolazione di altre stablecoin che non rientrano nelle tipologie descritte nel framework, evidenziando ancora una volta la sua flessibilità in questo campo.

Questa la sua risposta alla consultazione pubblica:

“tali stablecoin, inclusi SCS emessi al di fuori di Singapore o ancorati ad altre valute o asset, continueranno a essere soggetti all’attuale regime normativo DPT [Digital Payment Token]”

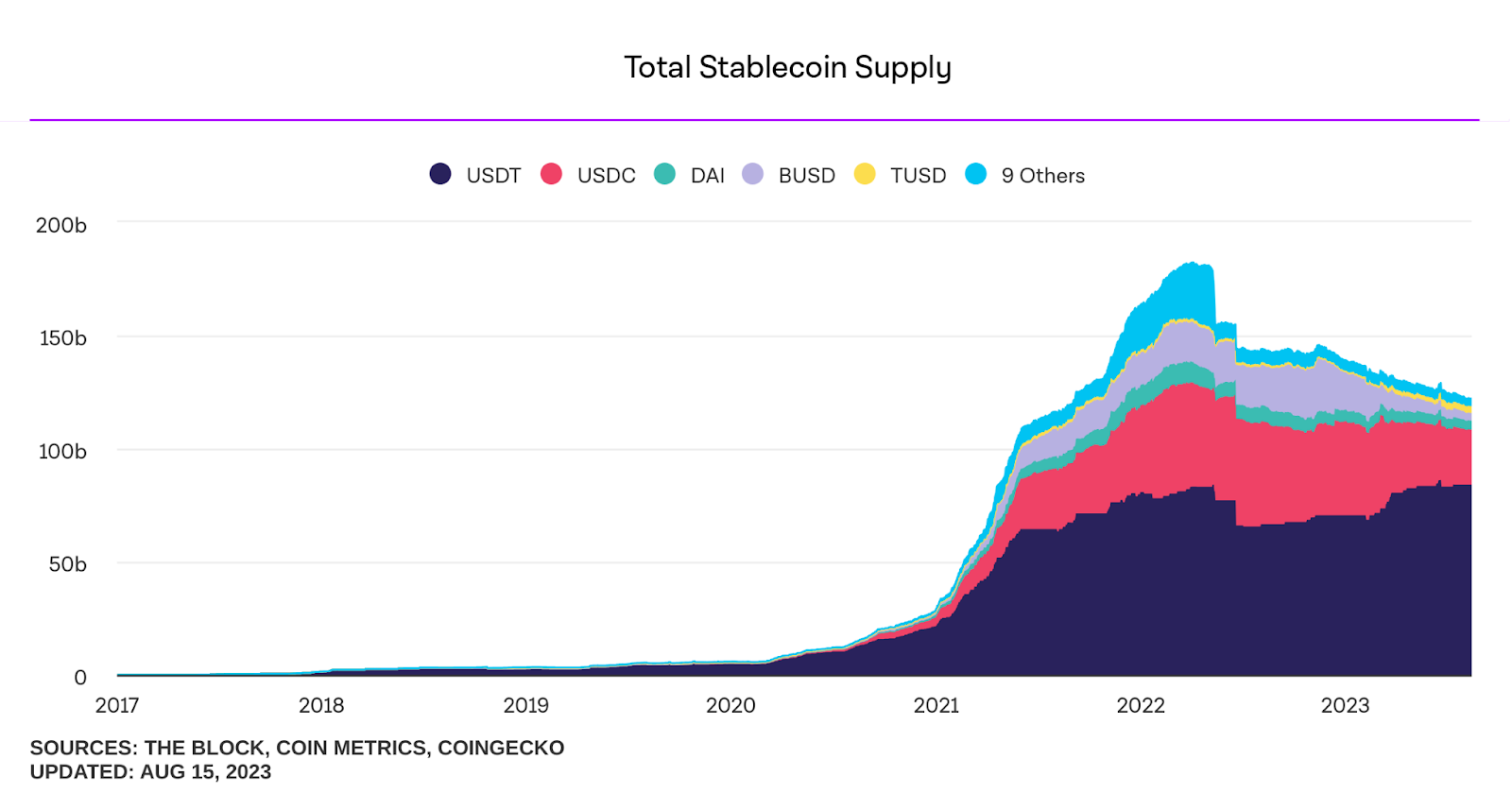

Lo stato del mercato delle stablecoin: Tether (USDT) al comando

Singapore e regolamenti a parte, diamo ora un’occhiata al mercato generale delle stablecoin per fare il punto della situazione.

Da inizio anno il dominio di Tether (USDT) si è consolidato sempre di più passando da 66,2 miliardi di dollari agli attuali 83,4 miliardi di dollari.

A giugno in particolare è stato raggiunto un nuovo massimo storico per la capitalizzazione di mercato dell’asset (che coincide con il rifornimento circolante) segnando una forte domanda per investitori OTC in contesto di incertezze sul mercato.

Paragonando USDT alle altre stablecoin più capitalizzate come USDC, DAI e BUSD possiamo notare come la prima abbia una dominanza del 67%.

A seguire USDC conquista la medaglia d’argento con il 20,8% della supply all’interno del più ampio mercato delle stable, mentre DAI e BUSD si contendono il bronzo con rispettivamente dominanza per il 3,17% e 2,7%.

Da sottolineare come la presenza di BUSD verrà sicuramente a scemare mano a mano che passerà il tempo poiché la SEC qualche mese fa ha imposto a Paxos e Binance di smettere di emettere la stablecoin poiché costituisce un titolo finanziario non registrato.

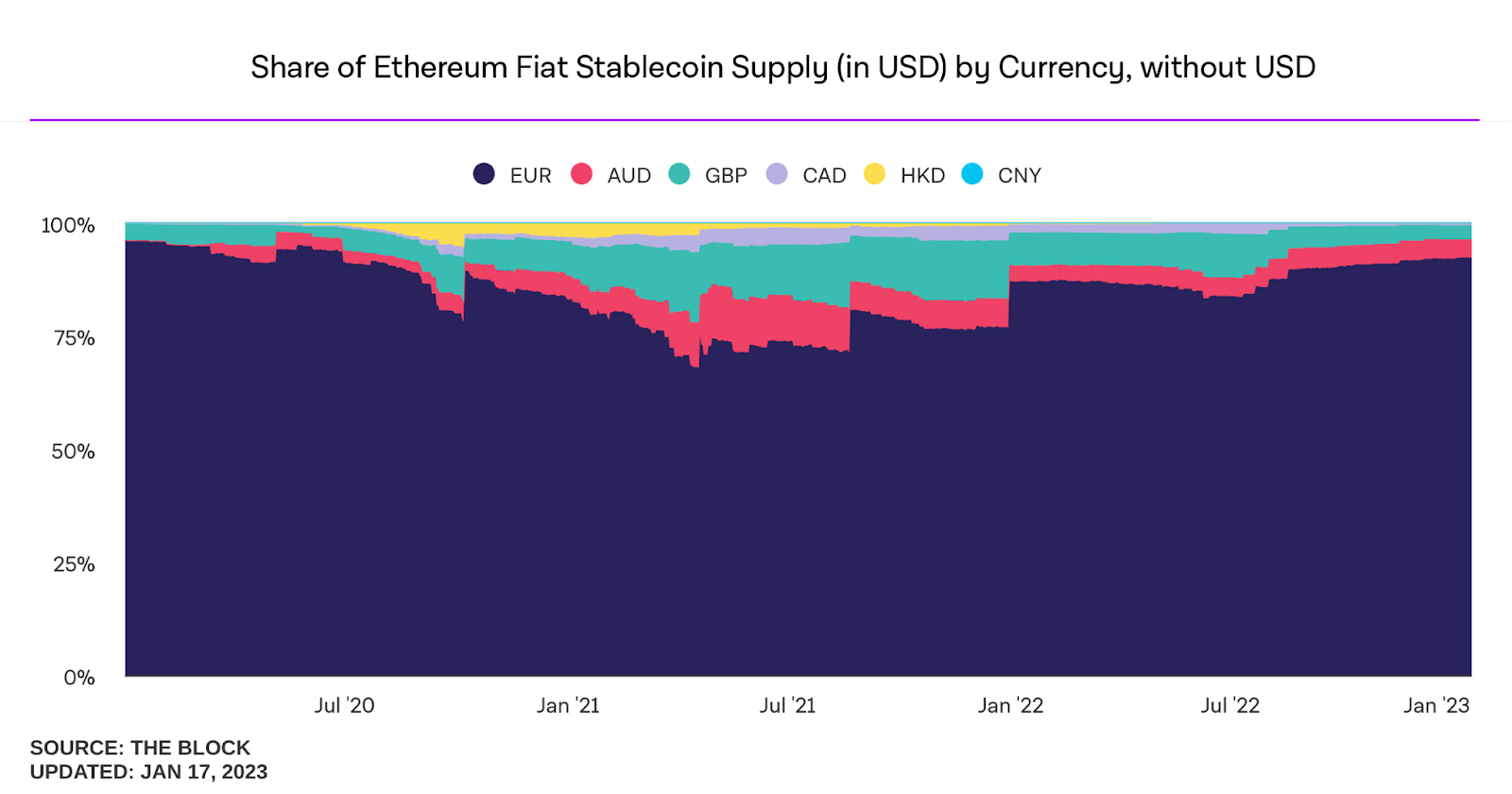

Molto interessante notare anche come al di fuori del mercato del dollaro, che costituisce circa il 99% delle stablecoin attualmente in circolazione, l’euro segue in testa la classifica e si posiziona con molto vantaggio sopra il dollaro australiano, la sterlina britannica, la valuta canadese, il dollaro hongkonghese e la moneta cinese.

In particolare l’euro domina per il 92% questa nicchia, seguita dal dollaro australiano con il 4% e la sterlina britannica per il 3%.

Questi dati mettono in mostra come il mercato delle stablecoin diverse dal dollaro, già di per sé quasi inesistente in termini di capitali, sia altamente concentrato nell’euro.

Stablecoin con peg differente da euro e dollaro hanno ancora oggi un’importanza del tutto trascurabile con poche domande e concentrate attorno ad un unico emittente.

All’interno del nuovo regolamento di Singapore per le Stablecoin sono presenti comunque vincoli per tutte le monete crittografiche legate al valore del dollaro di Singapore o ad una qualsiasi valuta del G10.

Questo poiché il Paese probabilmente crede che in futuro questo scenario evolverà e non vedremo più una dominanza così marcata.